ご寄附のお願い

公益財団法人への寄附は、税の優遇措置が受けられます。

これらの趣旨をご理解いただき、科学技術の振興に係る事業の実施に当たり、皆様方の温かいご支援、ご厚志を賜りますようお願い申し上げます。

皆様からご寄附をいただきました場合には、

①寄附をされた皆様は税法上の優遇措置が受けられます。

②また、当財団としては、寄附者のご厚志に賛同して、必要に応じて受領した寄附金額を上限に予算の範囲内で資金を協力支出することを検討します。

それらの寄附金等を科学技術の振興に係るさまざまな事業の実施に有効に活用させていただきます。(人件費には使用いたしません。)

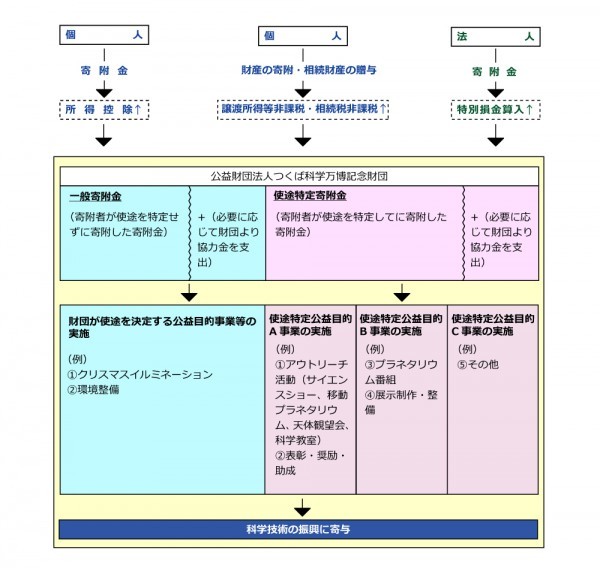

<寄附金のながれ>

寄附金等の受入れについて

1.寄附金等の受け入れ基準

寄附金等の目的が、当財団の公益目的事業に要する経費に充てるためであり、かつ、寄附者が相当の反対給付を求めない場合及び財団の業務に特段の支障がないと認められる場合等に寄附金等を受け入れることができます。

(参考)公益財団法人つくば科学万博記念財団「寄附金等取扱規程」

2.寄附金等の申し込み方法

寄附金等を申し込まれる際には、事前に当財団総務部へご連絡ください。

お申込みは、所定の「寄附金等申込書」に必要事項をご記入のうえ、ご提出ください。

3.税法上の優遇措置

当財団は、所得税法施行令第217条第1項第3号及び法人税法施行令第77条第1項第3号に掲げる特定公益増進法人(※)に該当しますので、当財団への寄附金等は税法上の優遇措置を受けることができます。

※特定公益増進法人・・・教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与するものとして政令で定める法人等

(1)個人からの寄附の場合

①財産の寄附又は相続財産の贈与

個人が当財団に対して租税特別措置法第40条により財産の寄附をした場合の譲渡所得等(国税庁長官の承認が必要)、同法第70条により相続財産の寄附をした場合の相続税(相続税の申告書の提出期限(10ヶ月)内に手続きが必要)は、非課税となります。

②現金の寄附

個人が当財団に対して現金で寄附した場合には、寄附金を支出した日を含む年の確定申告の際に、当財団が発行する「寄附金領収書」を税務署にご提出願います。これにより、当該寄附金の合計額(年間所得の40%を上限とする。)から2千円を差し引いた額が、所得税の課税所得から控除されます。

<事例>

年中の総所得金額が600万円、寄附金の合計額が20万円の個人の場合、20万円―2,000円=19万8,000円が総所得金額より控除されます。(控除額19万8,000円は、総所得金額600万円×40%=240万円の限度内となりますので、19万8,000円全額が総所得金額からの控除対象となります。)

(2)法人からの寄附の場合

法人が、当財団に対して寄附をした場合には、寄附金を支出した日を含む年の確定申告の際に、当財団が発行する「寄附金領収書」を税務署に提出願います。これにより、当財団への寄附金は、通常の一般寄附金の損金算入限度額とは別枠で、損金算入することができます。当財団への寄附金の損金算入限度額の計算式は、(年中の所得金額の6.25%+資本金等の額の0.375%)×1/2となります。

<事例>

年中の所得金額が1,000万円 資本金が1億円の法人の場合の当財団への寄附金の損金算入限度額は、{(1,000万円×6.25/100)+(1億円×3.75/1000)}×0.5 =50万円となります。

※寄附金関係の税制の詳細については、<国税庁ホームページのタックスアンサー>等をご参照ください。(http://www.nta.go.jp/taxanswer/index2.htm)

4.寄附金等に関する窓口・お問い合わせ先

寄附金等に関するお問い合わせについては、以下の窓口までお願いいたします。

〒305-0031

茨城県つくば市吾妻2-9

公益財団法人 つくば科学万博記念財団 総務部

TEL:029(858)1100

FAX:029(858)1107

E-mail kifukin@expocenter.or.jp

-

〒305-0031

茨城県つくば市吾妻2丁目9番地TEL 029-858-1100

FAX 029-858-1107

〒305-0031 茨城県つくば市吾妻2丁目9番地

TEL 029-858-1100 FAX 029-858-1107

Copyright© 2024 つくば科学万博記念財団 All Rights Reserved.managed by RCMS